Scotia, tu mejor opción para obtener un Hipotecario con excelentes tasas de créditos hipotecarios. Nuestro proceso de solicitud es sencillo y nuestro equipo estará encantado de ayudarte a hacer realidad el sueño de tu casa propia.

Crédito Hipotecario Tradicional cuya tasa es fija, por todo el plazo del crédito, que permite conocer el valor de los dividendos que regirán por el plazo total del crédito.

Tasa Semi-Variable: Producto variable con tasa fija y conocida durante los primeros 3, 5 y 8 años, que luego de finalizar se vuelven a establecer las tasas para un tiempo de 12 meses, como resultado de la suma del spread más la TAB UF 360 de renovación.

Tú eliges pagar el dividendo mensual que más te acomode y te permite bajar o subir la cuota de este sin la comisión de prepago para mejorar el plazo de tu hipoteca.

Crédito Hipotecario Tradicional cuya tasa es fija, por todo el plazo del crédito, permite conocer el valor de los dividendos que regirán por el plazo total del crédito. Disponible solo para créditos de vivienda.

Tu coach financiero te recomienda lo siguiente:

Escoge la propiedad que necesitas adquirir y de acuerdo a tus necesidades de financiamiento, te invitamos a "Simula tu crédito Hipotecario" (paso 2) y/o "Pre-aprobación"(paso 3).

Realízalo hasta que los montos y plazos se ajusten a tu realidad. El dividendo no debe superar el 25% de tu renta mensual.

Puedes pre-aprobar en caso que estés comprando una propiedad en verde o entrega posterior a los 6 meses o aprobar en caso que vayas a adquirir la propiedad en menos de 6 meses.

Debes tener tus datos actualizados en el banco en relación a tu renta, patrimonio, deudas y datos personales.

Tasa Fija: Créditos con tasa fija, todos los dividendos siempre tendrán el mismo valor.

Tasa Variable: En estos créditos son con tasa variable, todos los dividendos son definidos en función de la tasa TAB y el Spread acordado previamente.

Tasa Semi Variable: Estos créditos tienen un período inicial fijo (3,5,8 o 10 años). Finalizado este período fijo, la tasa a utilizar en las renovaciones por 12 meses, será pactada en función de la tasa TAB y el Spread pactado previamente.

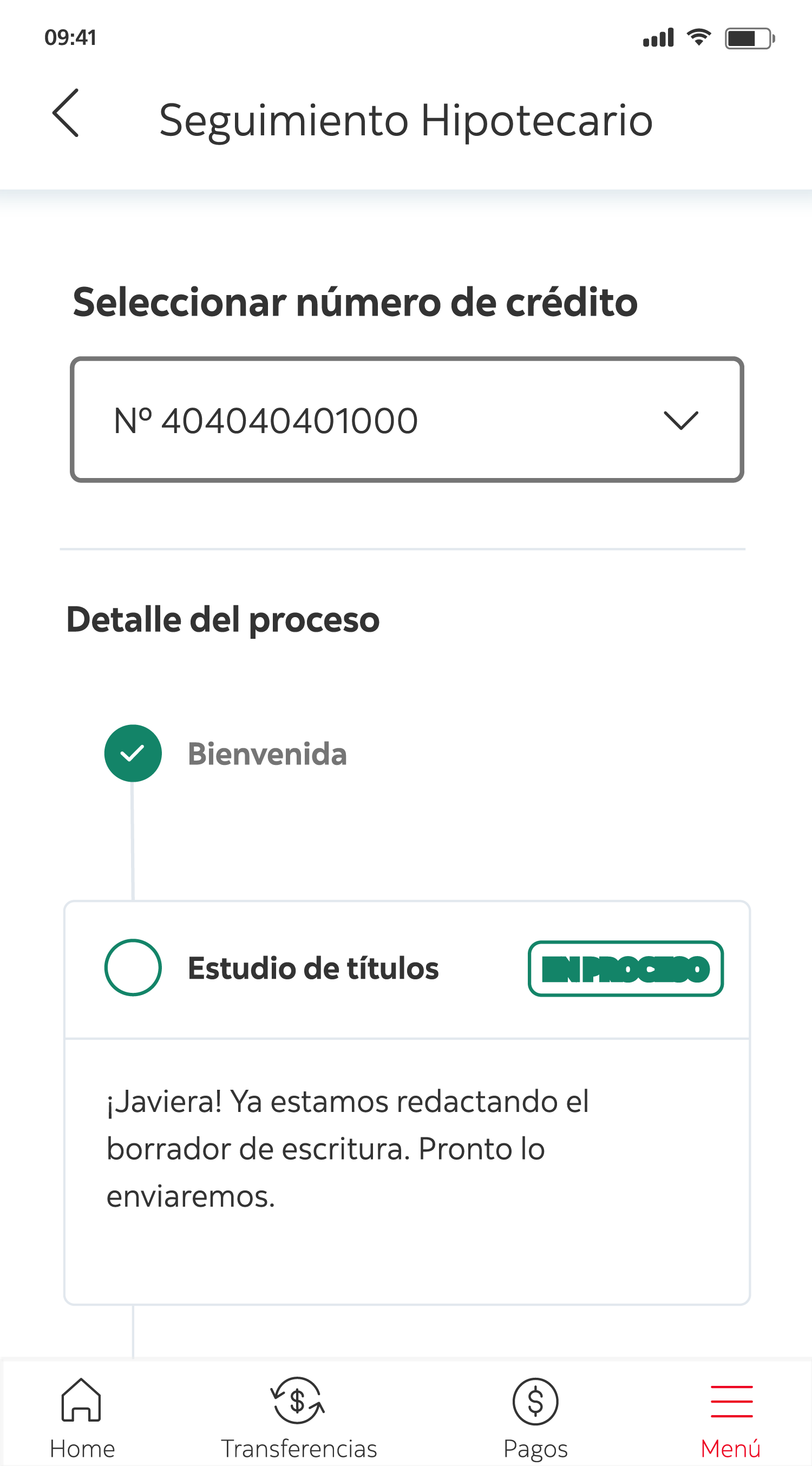

Una vez tu Crédito esté aprobado pasamos a la fase de Tasación para determinar el valor de la propiedad.

Estudio de Título y Propiedad para verificar que todo esté en orden, considerando antecedentes legales de la propiedad.

Cubre el saldo insoluto de la deuda en caso del fallecimiento del deudor, codeudor o titular si estos tienen contratado el seguro.

Cubre la pérdida total o parcial de la propiedad por el monto asegurado.

Estos gatos no son parte del crédito, pero son indispensables para el curse del mismo y se estiman al inicio del proceso de evaluación. Los gastos pueden variar dependiendo del valor de la propiedad, ubicación geográfica y/o monto del crédito.

Envío 100% digital, revisa e informa si necesitas alguna corrección.

Nosotros te avisamos cuando y en qué notaria firmar tus escrituras de compraventa.

La inscripción de propiedades es para ingresar tu propiedad al conservador de bienes raíces.

Esta acción es posterior a la inscripción de la propiedad.

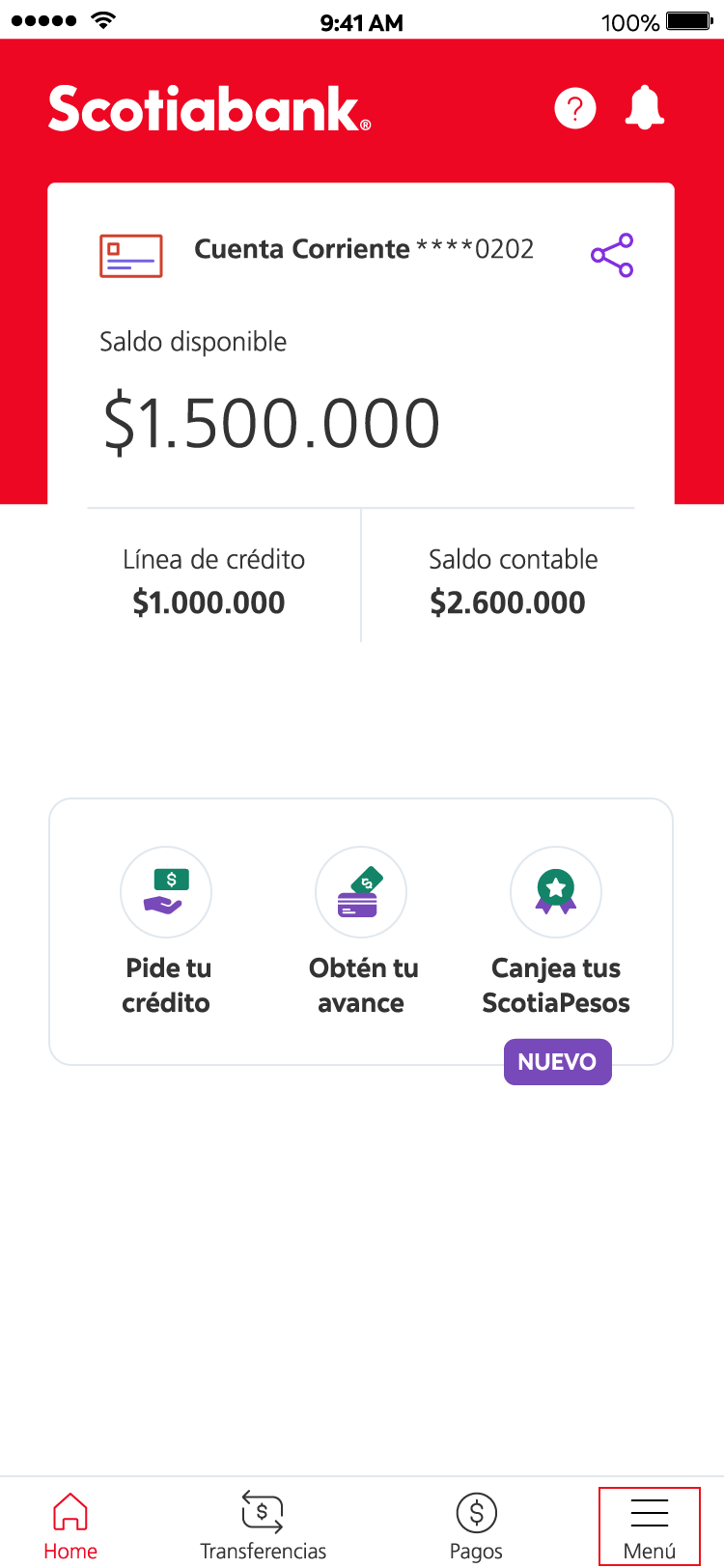

Es un préstamo a mediano o largo plazo, que se otorga para la adquisición de una vivienda; compra de sitios, oficinas o locales comerciales; refinanciamientos de mutuos hipotecarios o préstamos para fines generales.

En este caso, la propiedad adquirida queda en garantía o "hipotecada" a favor del Banco.

Para financiar la compra de una vivienda, nueva o usada, oficinas, parcelas de agrado y/o para libre disponibilidad.

Refinanciamientos externos de deudas hipotecarias en otros bancos.

Refinanciamientos internos (cambios de tasa o productos).

Corresponde al porcentaje del precio que se paga al contado directamente al vendedor, con recursos propios.

La edad mínima es de 25 años y la edad máxima para contratarlo es de 74 años con 364 días. Y la edad máxima de permanencia es de 79 años con 364 días, contemplando el plazo del crédito contratado.

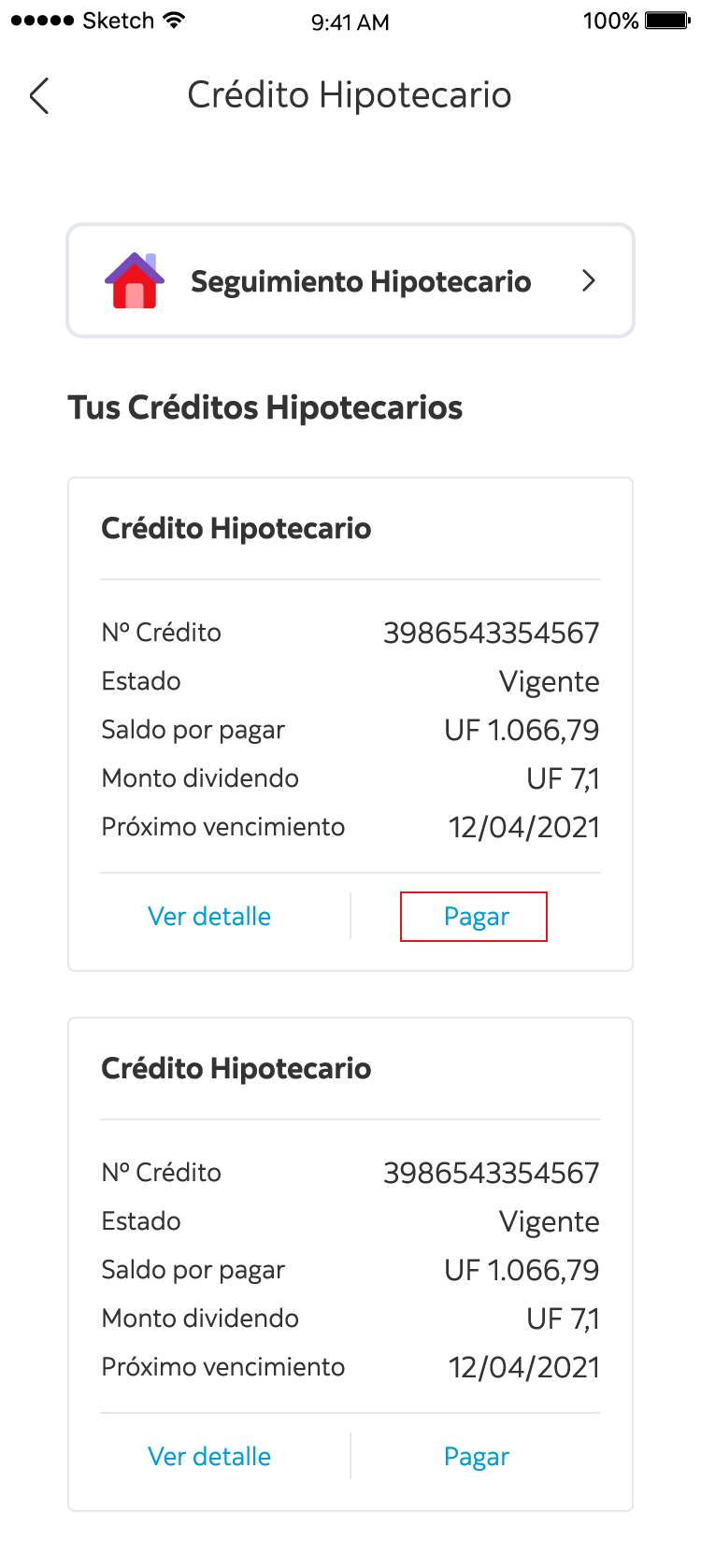

Sí, se puede pagar parcial o totalmente el Crédito Hipotecario, según las condiciones detalladas en la escritura.

Al mes subsiguiente de la firma de la escritura, salvo que se haya estipulado meses de gracia. Los meses de gracia, en caso de existir, también se consideran desde el mes subsiguiente de la firma de la escritura.

El dividendo se compone de:

En términos generales, permite al cliente, durante la vigencia del crédito, ejercer la opción de diferir el pago de un dividendo por año calendario, sujeto al cumplimiento de ciertos requisitos que se mencionan en la escritura de mutuo, donde se pacta esta modalidad.

El cliente puede escoger pagar el valor del dividendo correspondiente al plazo convenido (plazo de origen) o un monto superior hasta un máximo de dividendos pactados (plazo mínimo 5 años).

Es un análisis que efectúa un abogado, de todos los antecedentes técnicos legales del inmueble que se está hipotecando.

El cliente siempre puede contratar, si lo estima necesario, sus propios asesores, profesionales y técnicos que resguarden sus derechos.

Es un monto que se paga directamente al Notario Interviniente en la operación, que corresponde a sus honorarios.

Es un impuesto que grava a las operaciones de crédito de dinero. Su valor está definido por ley.

Las propiedades DFL2 con recepción final que no supere los dos años, rige el 0,2% aplicado al monto del crédito hipotecario otorgado (el beneficio aplica solo hasta la segunda vivienda) y para el resto aplica el impuesto de 0,8% respecto al valor del crédito otorgado.

Una vez que terminas de pagar tu Hipotecario, el banco se encarga de realizar el alzamiento de la hipoteca si esta es específica. La escritura de alzamiento le llegará a su correo registrado en el Banco. Si la hipoteca es general, deberá solicitar su alzamiento formalmente al banco.

What happens after I revoke access?

What are third-party apps?

What are third-party

Mejora Sostenida en Ranking Experiencia PXI-Praxis Index

Mejor Banca Privada Digital en Global Finance

Mejor Banca Privada en Soluciones Digitales

Mejor Gestora Global en Morningstar Funds Awards

{kind=link}